Listado de asociaciones / fundaciones

Las asociaciones solidarias, obligadas a reinventarse para seguir

Modelo 200. Impreso de Pago Fraccionado Trimestral del IS. Modelo 202. Así pues, todas las Asociaciones y Fundaciones son sujetos pasivos del Impuesto de Sociedades, pero no todas estarán obligadas a presentar la declaración.. Resto de Asociaciones y Fundaciones que no cumplen los requisitos del Art. 3 de la Ley 49/2002 de 23 de.

Mes de julio, mes de presentar el Impuesto de Sociedades Suport

Modelo 200. El modelo 200 de declaración del Impuesto sobre Sociedades será aplicable, con carácter general, a todos los contribuyentes del Impuesto sobre Sociedades obligados a presentar y suscribir declaración por este impuesto.. En el caso de los grupos fiscales, incluidos los de cooperativas, todas las entidades integrantes del grupo, incluso la dominante, tienen que presentar las.

Capítulo 4. Asociaciones.

Todas las asociaciones están obligadas a presentar IS salvo que la suma de sus ingresos (incluidos subvenciones) no supere los 75.000€, salvo que entre estos ingresos tengamos ingresos no exentos y sin retención que superen los 2000€ anuales. Por lo tanto, a la práctica la gran mayoría están obligadas a presentar declaración ya que la.

Las Comunidades de Propietarios están obligadas a presentar el Modelo

Las asociaciones NO declaradas de utilidad pública, que son la mayoría.. La declaración del Impuesto de Sociedades es una declaración anual. Ésta se hace mediante el modelo 200. Se presenta:. Se exceptúan las entidades que no están obligadas a presentar la declaración del impuesto de sociedades, las cuales, sin embargo, deben.

Asociaciones en e

Sujetos exonerados de presentar el modelo 200. 30 junio, 2023 · por Supercontable · en Consultas , Fiscalidad El impuesto sobre sociedades es un tributo que grava la renta de las sociedades mercantiles y demás entidades jurídicas conforme establece la propia Ley 27/2014 del Impuesto sobre Sociedades (LIS).

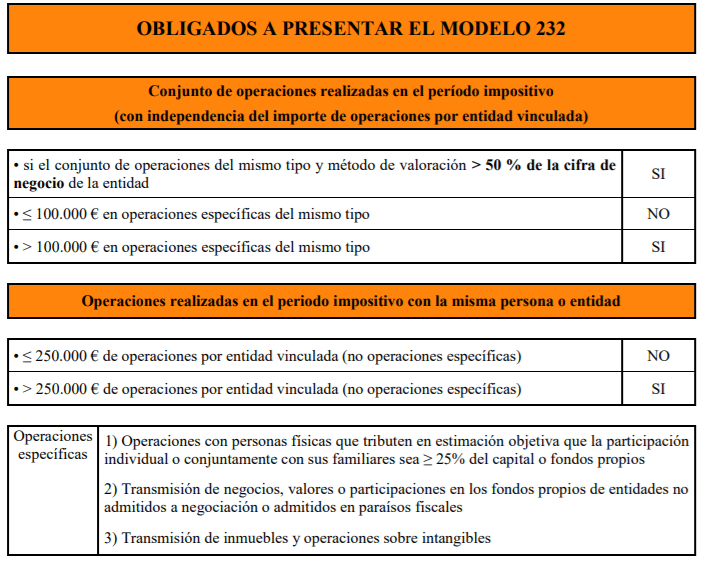

Cialt Presentación del modelo 232 de Operaciones Vinculadas en el

Concretamente, tanto la confección como la presentación electrónica del modelo 200 se realiza a través del servicio Sociedades Web de la AT. Los pasos a seguir para presentar el Impuesto de Sociedades son los siguientes: Paso 1: Identificarse correctamente con el NIF y las claves de acceso correspondientes.

Portal de Asociaciones Inicio

En consecuencia, en la medida en que se cumplan todos los requisitos anteriores, la entidad consultante no se encontrará obligada a presentar declaración por el Impuesto sobre Sociedades. Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General.

El Modelo 200 Impuesto sobre Sociedades. ¿Cómo y cuándo se presenta

De forma más específica, podemos afirmar que el modelo 200 sirve para llevar a cabo la declaración anual del Impuesto de Sociedades. Es importante que esto quede claro porque, como luego veremos, hay otros modelos también vinculados al IS, pero no sirven para lo mismo. Consultoría gratuita para ahorrar en tu Impuesto de Sociedades.

Presentación del modelo 347 año 2021 Prat i Mora Economistes Sant

Las obtenidas en el ejercicio de las explotaciones económicas exentas conforme a lo dispuesto en el artículo 7 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo. Las que, de acuerdo con la normativa tributaria, deban ser atribuidas o imputadas a la entidad.

ASOCIACIONES

Modelo 200. Diseños de registro. Modelos 200 al 299; Ejercicio 2022: Esquema "mod2002022.xsd" para la cumplimentación automática de información contable (113 KB - Ejecutable) Cumplimentación del cuadro «Detalle de las correcciones al resultado de la cuenta de pérdidas y ganancias (páginas 19 y 26 bis a sexies del modelo 200)» (757 KB.

Modelo 232 de operaciones vinculadas. Plazo e instrucciones.

Para contestar correctamente a esta pregunta, entendemos necesario poner en antecedentes a nuestros lectores al respecto de este tipo de entidades: Asociaciones sin ánimo de lucro. Así, a efectos de la tributación por el Impuesto sobre Sociedades, hacer una distinción inicial y es que las entidades sin fines lucrativos serán consideradas parcialmente exentas, pudiendo distinguirse no.

Disolución registro asociaciones

Modelo 221. Prestación patrimonial por conversión de activos por impuesto diferido en crédito exigible frente a la Administración tributaria; Modelo 222. IS. Régimen de consolidación fiscal. Pago fraccionado; Modelo 237. Gravamen especial sobre beneficios no distribuidos por SOCIMI. Modelo 200. IS. Impuesto sobre Sociedades e Impuesto.

Listado de asociaciones / fundaciones

2. Presentación del modelo 036: Una vez obtenido el reconocimiento de utilidad pública, la asociación debe presentar el modelo 036 ante la Agencia Tributaria. Este modelo es el documento oficial que se utiliza para comunicar los datos fiscales de la entidad y solicitar la aplicación de las exenciones correspondientes. 3.

Presentación del modelo 347 año 2021 Prat i Mora Economistes Sant

2.7.1.1 Entidad sin ánimo de lucro acogida régimen fiscal Título II Ley 49/2002. Marcarán esta clave los contribuyentes a los que en el período impositivo al que se refiere la declaración les haya sido de aplicación el régimen fiscal especial del Impuesto sobre Sociedades previsto en la Ley 49/2002, de 23 de diciembre, de régimen.

Gestiones24 indica cuáles son las asociaciones obligadas a presentar

Manual práctico de Sociedades 2020. Esta publicación tiene efectos meramente informativos. Capítulo 1. Cuestiones generales. Capítulo 2. Identificación, caracteres de la declaración, modelos de estados de cuentas e importe neto de la cifra de negocios. Capítulo 3. Administradores y participaciones directas. Capítulo 4.

Asociaciones

Por otro lado, las personas jurídicas también están obligadas a presentar el modelo 200 si están sujetas al Impuesto sobre Sociedades. Esto incluye a las sociedades mercantiles, cooperativas, asociaciones, fundaciones y demás entidades que realicen actividades económicas y obtengan beneficios sujetos a este impuesto.

.