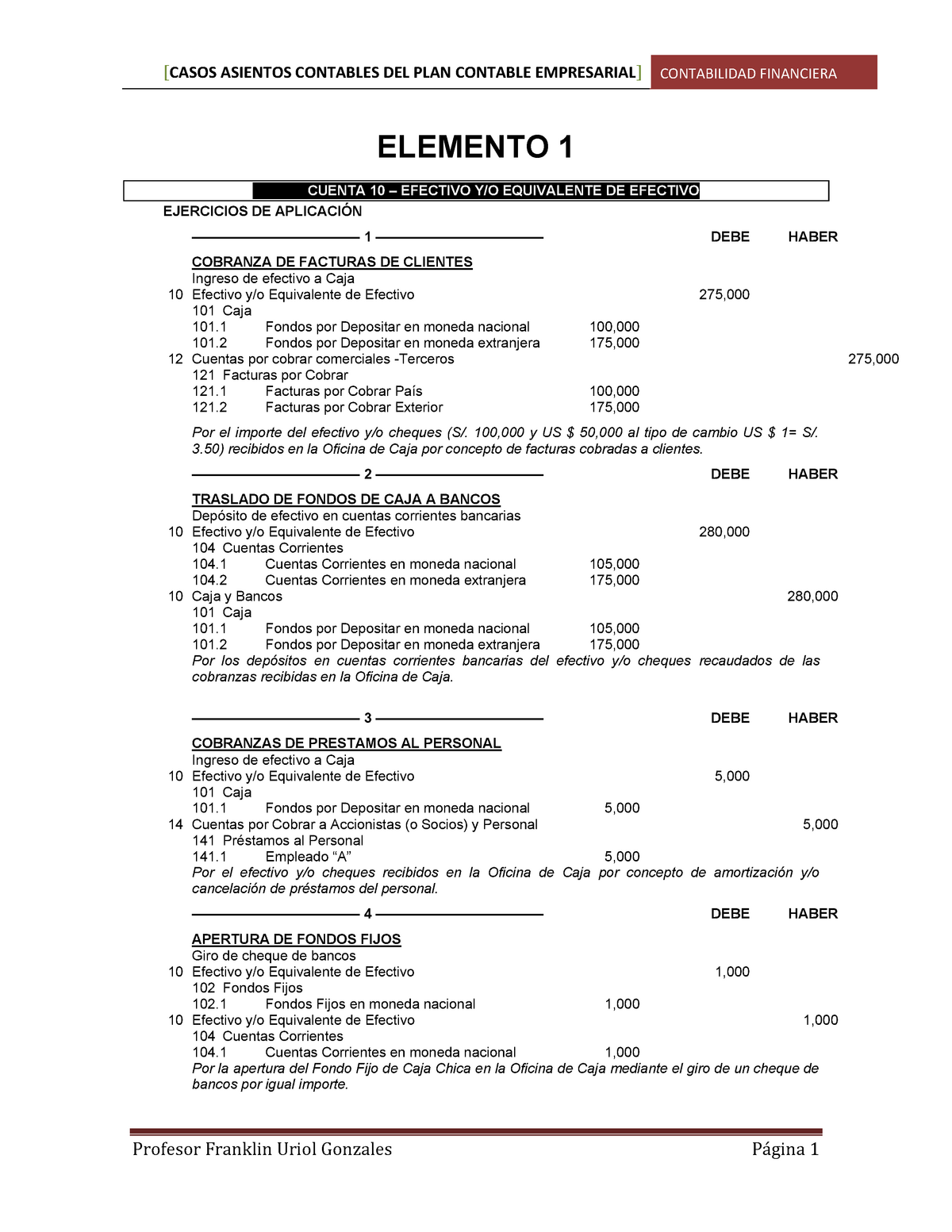

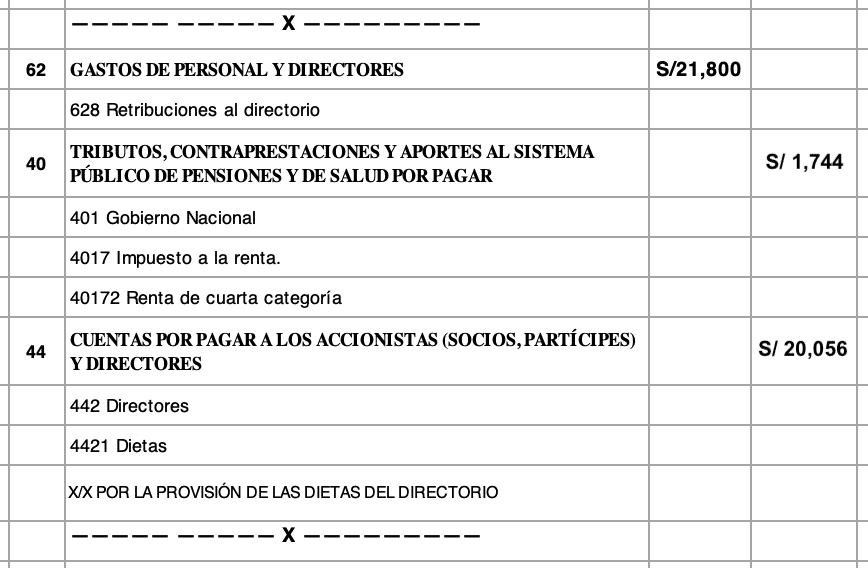

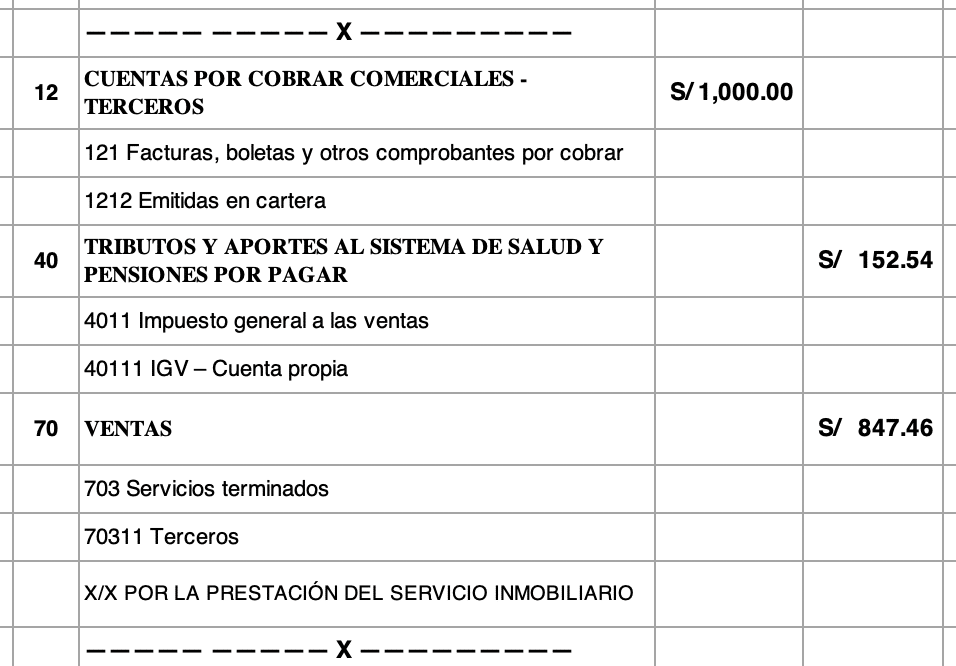

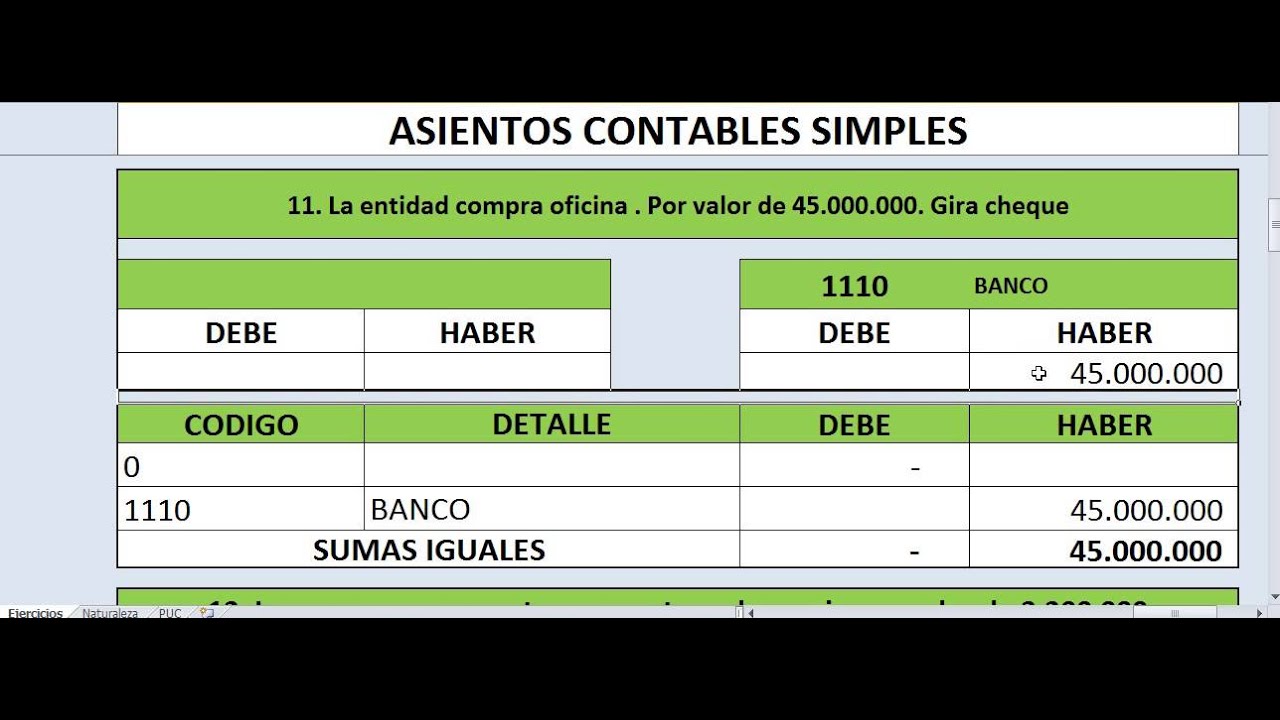

ASIENTOS DE CIERRE

Extremistas Hermano Calibre asiento contable compra de herramientas

Pérdidas y créditos fiscales no utilizados (compensación de pérdidas) La NIC 12 (párrafo 34) señala que la entidad reconocerá un activo por impuestos diferidos , siempre que se pueda compensar con ganancias fiscales de periodos posteriores pérdidas o créditos fiscales no utilizados hasta el momento, pero solo en medida que sea probable.

ASIENTOS DE CIERRE

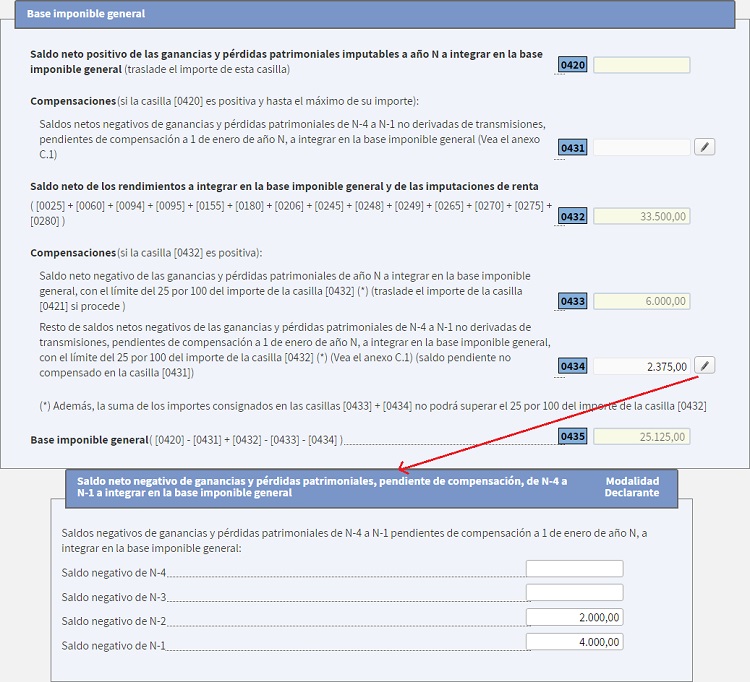

La empresa distribuidora Eguizábal SAC, arrastra una pérdida de S/ 111,124 generada en el ejercicio gravable 2015 y eligió el Sistema B de arrastre de pérdidas en dicho ejercicio, además tiene una pérdida del ejercicio 2019 ascendente a S/ 30,457 y una renta exonerada de S/ 10,214. PROGRAMA DE ESPECIALIZACIÓN EN ASISTENTE CONTABLE.

Blog sobre Contabilidad tributación finanzas Valoración y blanqueo

A diferencia de lo que ocurría en los asientos anteriores en donde se registraba el total de la pérdida contable, en este asiento reflejamos la base imponible negativa obtenida a nivel de cuota, es decir, el producto de multiplicar la base imponible negativa pendiente de compensación por el tipo de gravamen esperado, que de no estimarse cambios legislativos, será el mismo por el que nos.

Ejemplo De Asiento Contable De Sueldos Nuevo Ejemplo

La empresa de servicios ARTURO MARCELO SAC arrastra para el ejercicio gravable 2013 una pérdida de S/ 24,200.00 generada en el ejercicio gravable 2009 por lo que eligió el sistema a) de arrastre de pérdida en dicho ejercicio. Además tiene una pérdida del ejercicio del 2013 de S/ 2,200.00 y una renta exonerada de S/ 700.00 en el año 2013.

Asiento Contable De Una Poliza De Credito 2023

Al cierre del ejercicio se debería recoger el efecto impositivo de la compensación de pérdidas de ejercicios anteriores, cuya contabilizació dependerá de si ha sido activado el crédito fiscal o no. En el caso de que no lo haya sido, el asiento que deberías hacer sería D/4709 5.000 H/473 5.000

Ejemplos De Asientos Contables

Efectivamente que si, El Articulo 50° de la Ley del Impuesto a la Renta, menciona 2 Tipos de Sistemas de Compensación de Perdidas Tributarias. Te explico el Primer Sistema - Sistema A: a. Compensar la pérdida neta total de tercera categoría de fuente peruana que registren en un ejercicio gravable imputándola año a año, hasta agotar su.

Instrucciones Modelo 100. Compensación de pérdidas

El asiento anterior habrá de ser realizado cuando al cierre del ejercicio hayamos obtenido pérdidas y entendamos que la empresa va a obtener beneficios fiscales que permitan compensar esas bases imponibles negativas en un plazo no superior al previsto en la legislación fiscal, con el límite máximo de diez años (o plazo superior si se permite) contados desde la fecha de cierre del ejercicio.

Ejercicios de asientos contables basicos Actualizado diciembre 2023

Por el asiento en el momento que tenemos la base imponible. Debe. Haber. (4745) Créditos por pérdidas a compensar. xxxx. (6301) Impuesto diferido. xxxx. El importe que anotamos en el asiento anterior será el resultado de multiplicar el tipo impositivo por la base imponible negativa. Si estimamos que no se va a poder compensar no.

Capital Contable Consultoría Contable y Marketing Digital Sistema de

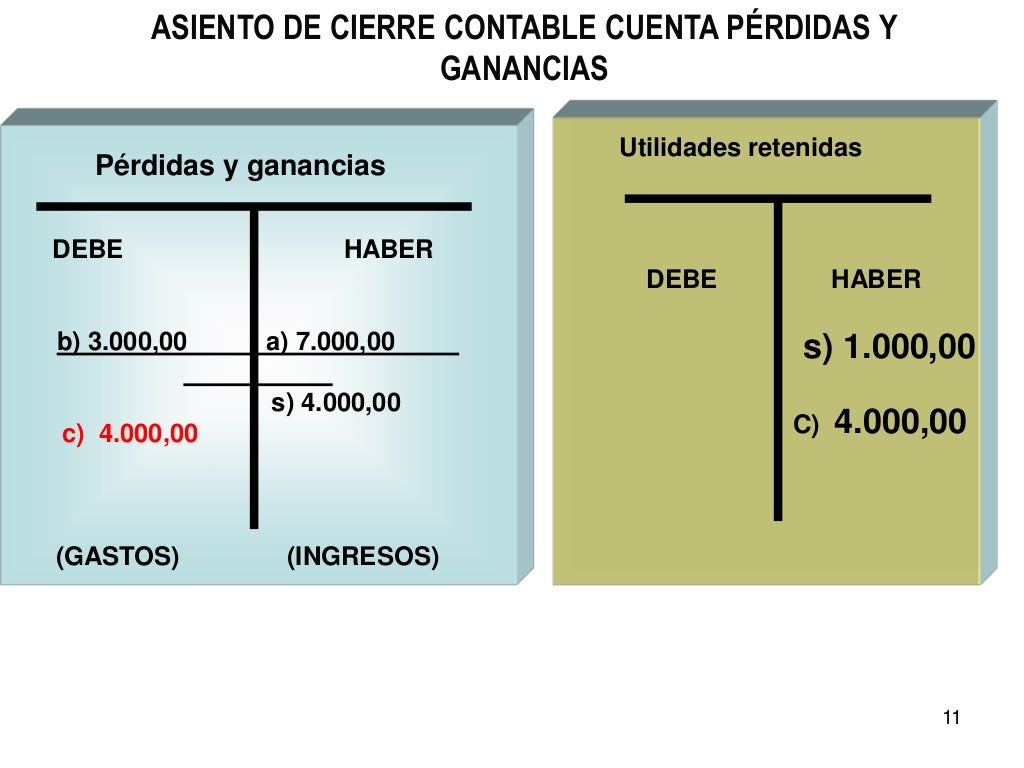

Tratamiento contable de la cuenta de resultados si hay pérdida. Por Ángel Luís Martínez Sánchez. 22/12/2013. Al realizar las operaciones de cierre de nuestro ejercicio económico y proceder a la regularización contable, enfrentando gastos e ingresos, vamos a obtener por diferencia la cuenta (129) Resultado del ejercicio, pudiendo.

Ejemplos De Asientos Contables Por Paboni dinero urgente loja

Para una empresa, la pérdida del ejercicio contable es la disminución de sus activos, es decir, el registro de situaciones con resultados negativos. Y éstos se verán registrados cuando los gastos sean superiores a los ingresos. Esta pérdida del ejercicio debe de ser entendida como el saldo de la pérdida neta de un ejercicio contable, el.

¿Asientos por compensación de pérdidas acumuladas? Bolivia Impuestos Blog

Podemos compensar las pérdidas del ejercicio con cargo a las Reservas de la sociedad. La Reserva Legal sólo podrá ser utilizada para compensar pérdidas cuando no existan reservas disponibles suficientes. Siguiente: Asiento de compensación de pérdidas del ejercicio reduciendo el capital. Queda terminantemente prohibida la reproducción.

Asientos contables Ejemplos y recursos para el Registro Contable

Asiento de compensación de pérdidas del ejercicio con aportación no obligatoria de socios.. Servicios Servicios. Prueba SuperContable; Cuentas anuales y memoria; Programa Asesor Contable; Regístrate Gratis; Novedades Fiscales 2024, ponte al día; Novedades 2024 Novedades 2024.. Resultados negativos ejercicios anteriores : Resultados.

Asiento Contable Pérdida por Diferencia de Cambio

Caso práctico de Contabilidad: Compensación de Bases Imponibles Negativas. Publicado: 30/05/2011. ACTUALIZADO 09/12/2019. Boletín nº 22 - Año 2011. La empresa SuperContable obtiene en el ejercicio X0 un resultado negativo de 20.000 euros. El importe de las retenciones soportadas e ingresos a cuenta efectuados ascienden a 13.000 euros.

¿Asientos por compensación de pérdidas acumuladas? Bolivia Impuestos Blog

Dejar las pérdidas del ejercicio en el balance de la sociedad. La empresa puede optar por dejar el resultado del ejercicio negativo en el balance de la sociedad. Asiento contable: (121) Resultados negativos ejercicios anteriores. a (129) Resultados del Ejercicio - x - A tener en cuenta: Utilizar subcuentas para diferenciar el año de las.

Tipos de asientos contables simples y compuestos Actualizado abril 2024

El tipo impositivo es del 20%. El asiento contable de compensación de pérdidas en ejercicios anteriores sería el siguiente: Se debita la cuenta «Impuestos sobre beneficio,s» por $20,000 ($100,000 x 20%) Se acredita la cuenta «Ganancias» por $80,000 ($100,000 - $20,000) Se debita la cuenta «Pérdidas fiscales acumuladas» por $50,000.

Ejemplos De Asientos Contables icjucreditos

Para realizar el asiento contable para compensar las pérdidas de ejercicios anteriores, se deben seguir los siguientes pasos: Identificar el monto total de las pérdidas acumuladas de años fiscales previos. Determinar el monto máximo que se puede compensar en el ejercicio fiscal actual. Este monto es igual al 70% de la ganancia obtenida en.

.